Ranking: Bancos de ahorro y crédito en la República Dominicana

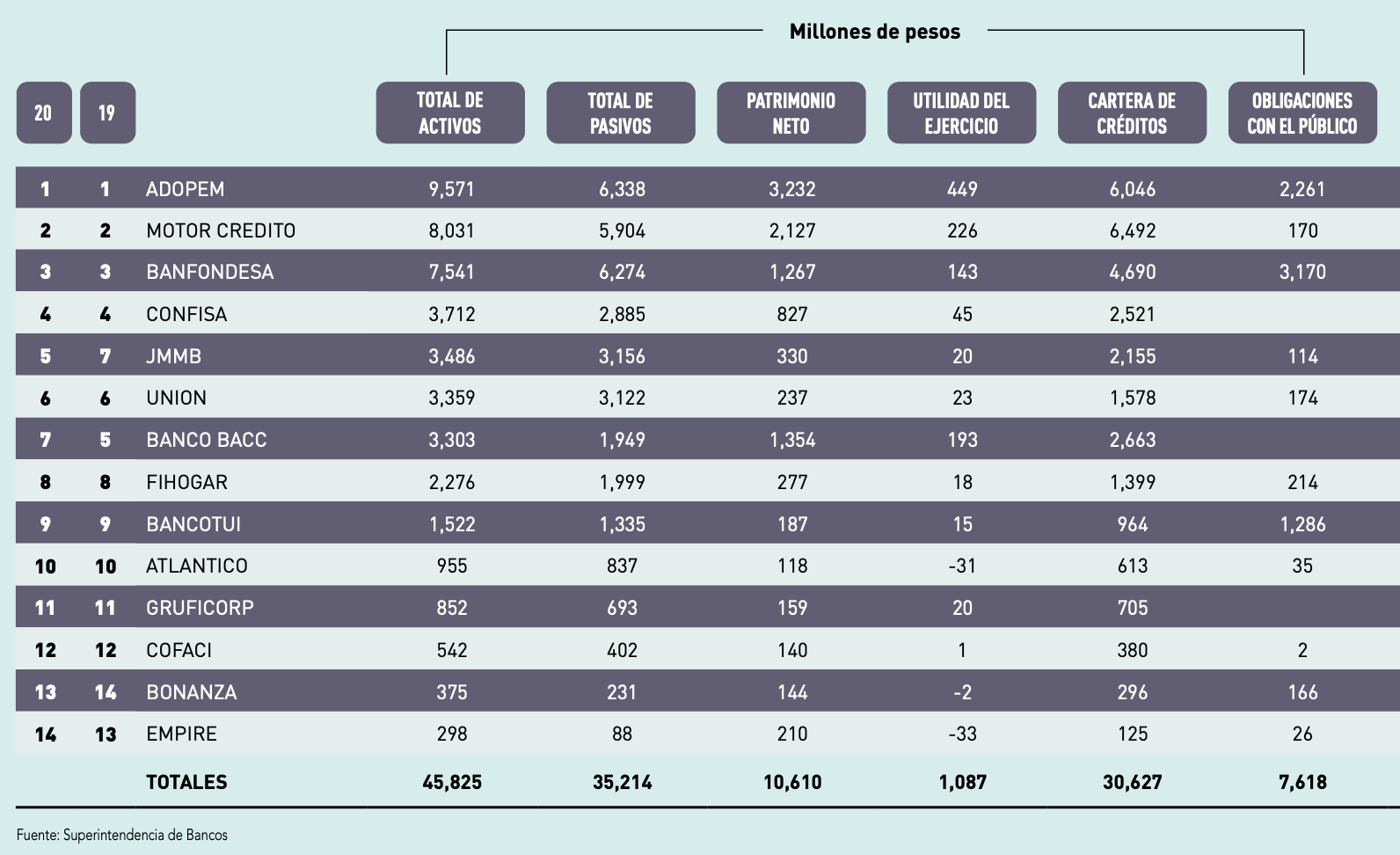

Los catorce bancos de ahorro y crédito que están operando en el territorio dominicano cerraron el año 2020 con activos de RD$45,825 millones, una suma indicadora de un crecimiento de 13 % con respecto al año anterior. A su turno, el patrimonio creció 12 %, superando por primera vez en la historia de este subsector los RD$10,000 millones.

Tales resultados tienen un valor especial si se considera que se alcanzaron en el año en que el covid-19 golpeó a la economía dominicana, forzando los confinamientos y la parálisis total o parcial de empresas de todos los sectores.

Carolina Veras de Castro, presidente ejecutiva de la Asociación de Bancos de Ahorro y Crédito y Corporaciones de Crédito (ABANCORD), resume lo ocurrido en el año: “Gracias a la rápida y eficaz intervención de nuestras autoridades regulatorias (…) se pudo paliar el deterioro de la casi total paralización de las actividades económicas”.

“Un gran esfuerzo que los gremios del sector hemos reconocido y con el que hemos colaborado ampliamente”

El crecimiento del 13 % en el 2020 es aún más relevante si se recuerda que fue de 8.3 % en 2018 y de 12.5 % en 2019, años en los que no se presentaron los escollos del año pasado.

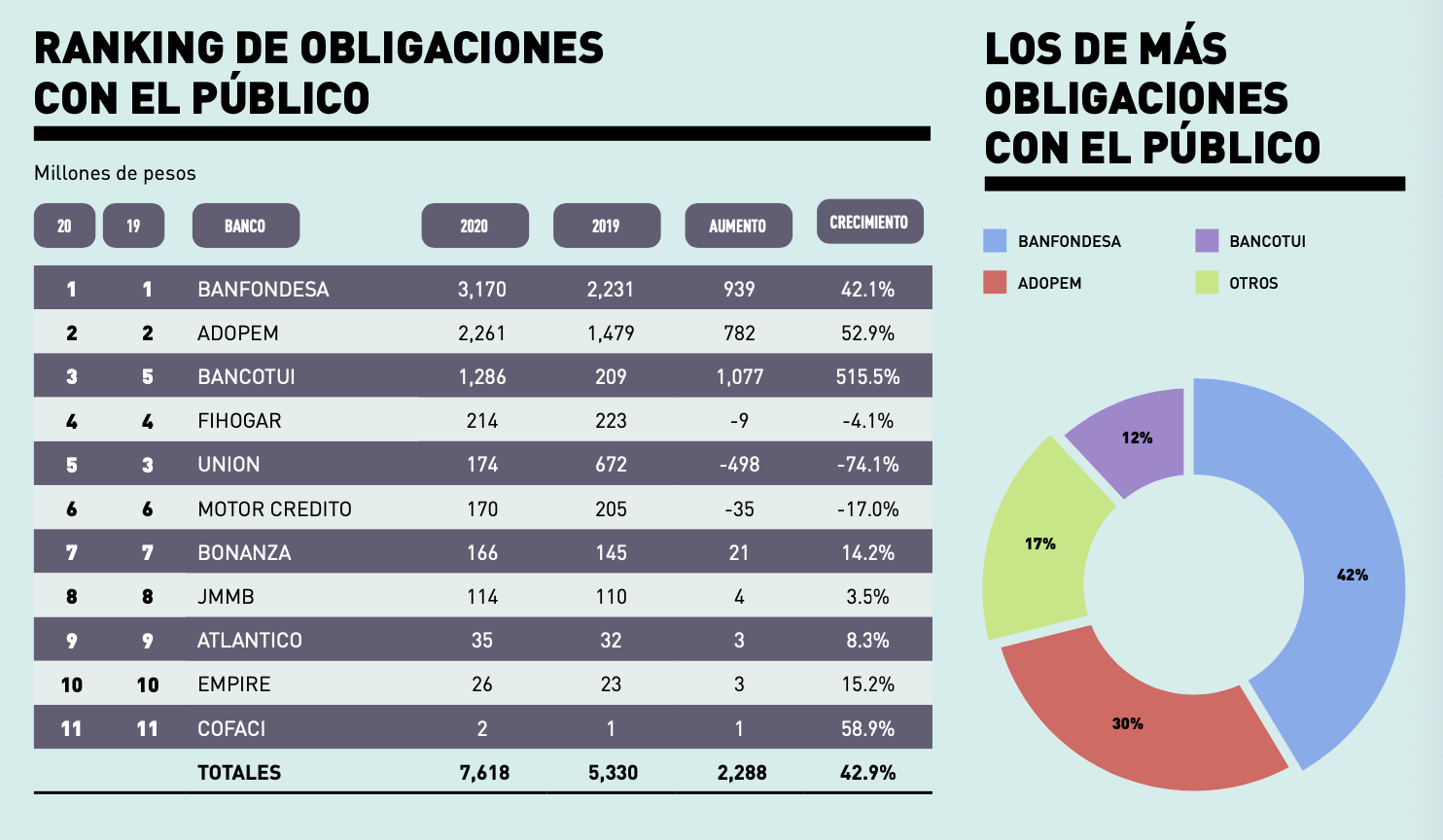

La cartera crediticia sumó al final del año RD$30,627 millones, con un modesto crecimiento del 1.3 %, en tanto las obligaciones con el público totalizaron RD$7,618 millones, con incremento del 43 %.

Por el lado de las utilidades, el balance las situó en RD$1,087 millones, con descenso del 16 %. Respecto de la rentabilidad sobre activos, se situó en 2.37 %, mientras que medida sobre patrimonio fue de 10.25 %, en ambos casos menores que las de 2019. En materia de solvencia, el 2020 cerró en 22.34 %, superior en casi cuatro puntos porcentuales al del año precedente.

Los bancos de ahorro y crédito son entidades diferentes de los conocidos como bancos múltiples. La Ley Monetaria y Financiera establece que hay dos tipos de entidades de intermediación financiera de estructura accionaria: los bancos múltiples y las entidades de crédito.

Se entiende por bancos múltiples, los que pueden captar depósitos del público de inmediata exigibilidad, a la vista o en cuenta corriente, y realizar todo tipo de operaciones incluidas dentro del listado que la misma Ley determina en su Artículo 40.

Por su parte, las entidades de crédito son aquellas cuyas captaciones se realizan mediante depósitos de ahorro y a plazo, pero que en ningún caso pueden captar depósitos a la vista o en cuenta corriente. Estas entidades de crédito incluyen los bancos de ahorro y crédito y las corporaciones de crédito.

En el ranking por activos, el líder de este subsector financiero es Adopem, con RD$9,571 millones. Es también la entidad número uno en patrimonio y utilidades, pero en cartera de créditos ese lugar es para Motor Crédito, y en obligaciones con el público, el primero es Banfondesa.

Indicativo de la fortaleza de Adopem es el hecho de que tenga la quinta parte de los activos del subsector. Le siguen en el ranking Motor Crédito, Banfondesa, Confisa y JMMB en los cinco primeros puestos. Esas cinco entidades acumulan el 71 % de los activos totales.

Respecto del año 2019, el principal cambio en las posiciones es el de los dos lugares (del 7 al 5) que ascendió JMMB, superando a Unión y BACC. Fue un ascenso originado en el crecimiento de 38.6 % en los activos, el más alto de todas las entidades. Medido en términos absolutos, el mayor aumento fue el de los RD$1,457 millones de Banfondesa.

La más alta rentabilidad del activo es el 5.86 % de Banco BACC. Por encima del 2 % se situaron solo cuatro bancos: BACC; Adopem, Motor Crédito y Gruficorp.

La más alta rentabilidad del activo es el 5.86 % de Banco BACC. Por encima del 2 % se situaron solo cuatro bancos: BACC; Adopem, Motor Crédito y Gruficorp.

En materia de patrimonio, los cuatro más grandes son Adopem, Motor Crédito, BACC y Banfondesa, que acumulan el 75 % del total del sistema, y son los únicos que pasan de los RD$1,000 millones. El actor sobresaliente del año en cuanto a patrimonio fue Banfondesa, que registró el mayor aumento absoluto, con RD$393 millones, y relativo, con el 45 %. (mbj)

Suscríbete a la revista y regístrate a nuestros newsletters para recibir el mejor contenido en tu buzón de entrada.

Más Mercado

Con tu suscripción de Mercado, accedes a una experiencia premium dentro de nuestra plataforma web y a todo lo que The New York Times tiene para ofrecer.

Incluye: News, Games, Cooking, Audio, Wirecutter y The Athletic.

¿Ya eres miembro? Inicia sesión

Mensual

Anual

Digital

Menos de RD$ 500 al mes

RD$5,500 / año

Cobro único el primer año, luego RD$ 9,900 / año.

SuscríbeteSemestral

Digital

RD$3,575 / semestral

Cobro semestral. Primer año RD$ 3,575; luego RD$ 6,435 / semestre.

SuscríbeteTodo lo que incluye tu suscripción:

Seguir leyendo

Lo más visto en Revista Mercado

Brand Content

Resiliencia para crecer juntos

Brand Content

Equipos que perduran

Brand Content

Juntos somos mejores

Daily News

¿Cuánto pagarás por una transferencia? Bancos explican como funciona el nuevo impuesto de 0.20%

Daily News

¿Japón predijo el terremoto de Venezuela? El informe de hace 20 años que el gobierno ignoró

Sport Business

¿Cuánto dinero gana una selección por clasificar a octavos de final del Mundial 2026?

Análisis para suscriptores

Exclusivo Suscriptores

¿Tiene China acceso a la máquina que puede cambiar el equilibrio tecnológico mundial?

Exclusivo Suscriptores

Clara, la fintech que convirtió el gasto corporativo en infraestructura financiera

Exclusivo Suscriptores

La IA generativa no convertirá a sus empleados en expertos

Exclusivo Suscriptores

El problema de la IA no es la tecnología. Es el retorno de la inversión.

Exclusivo Suscriptores