¿Existe una sobreventa de informes de sostenibilidad?

En los últimos 20 años, muchos académicos, consultores, ejecutivos y líderes de ONG con visión de futuro han promovido una teoría que describe cómo las empresas pueden prosperar mientras persiguen una agenda más ecológica y socialmente responsable a través de sus informes de sostenibilidad. Estas personas, a las que colectivamente se les ha llamado «Sustainability Inc.», creían que si las empresas se comprometieran a medir e informar públicamente sobre su desempeño en materia de sostenibilidad, pasarían cuatro cosas:

- El desempeño social, ambiental y de gobernanza (ESG) de las empresas individuales mejoraría (porque lo que se mide se gestiona).

- Surgiría un vínculo que involucrara a las empresas con mejores registros de sostenibilidad y mejores rendimientos de renta variable.

- Los inversores y los consumidores recompensarían a las empresas con un fuerte desempeño de sostenibilidad y presionarían a quienes se quedaran rezagados.

- Las formas de medir el impacto social y ambiental serían más rigurosas, precisas y ampliamente aceptadas.

Con el tiempo, este ciclo virtuoso resultaría en una forma más sostenible de capitalismo.

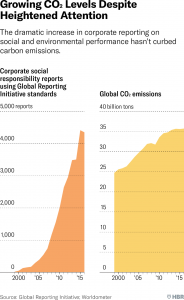

El número de empresas que presentan informes de responsabilidad social corporativa (RSE) que utilizan los estándares GRI (Global Reporting Initiative), los más completos disponibles, se ha multiplicado por cien en las últimas dos décadas. Mientras tanto, según Global Sustainable Investment Alliance, la inversión socialmente responsable ha crecido a más de $30 billones, un tercio de todos los activos gestionados profesionalmente.

El número de empresas que presentan informes de responsabilidad social corporativa (RSE) que utilizan los estándares GRI (Global Reporting Initiative), los más completos disponibles, se ha multiplicado por cien en las últimas dos décadas. Mientras tanto, según Global Sustainable Investment Alliance, la inversión socialmente responsable ha crecido a más de $30 billones, un tercio de todos los activos gestionados profesionalmente.

Sin embargo, una mirada más detenida a las pruebas sugiere que el impacto del movimiento de medición y presentación de informes ha sido sobrevendido. Durante este mismo período de 20 años de aumento de la presentación de informes e inversiones sostenibles, las emisiones de carbono han seguido aumentando y los daños ambientales se han acelerado. La inequidad social también está aumentando. Por ejemplo, en los Estados Unidos se ha ampliado la brecha entre la remuneración media de los CEO y la remuneración media de los trabajadores, a pesar de que las empresas públicas están ahora obligadas a revelar esa proporción.

Resulta que los informes no son un proxy para el progreso. La medición a menudo no es estándar, incompleta, imprecisa y engañosa. Y los titulares que hacen gala de nuevos hitos en la divulgación y la inversión socialmente responsable son a menudo un «deseo ecológico» fantasioso (en la acuñación de Duncan Austin, un ex gerente de inversiones de ESG). Peor aún, el enfoque en los informes puede ser en realidad un obstáculo para el progreso: consumir ancho de banda, exagerar las ganancias y distraer de la necesidad muy real de cambios en la mentalidad, la regulación y el comportamiento corporativo.

No medir los informes de sostenibilidad

Timberland comenzó a ofrecer a los empleados 40 horas de servicio comunitario remunerado en 1995; fue una de las primeras empresas que cotizaban en bolsa en utilizar energía renovable para alimentar sus fábricas; y al imprimir puntuaciones de «Green Index» en sus cajas de zapatos, fue pionera en el etiquetado de paquetes que informaba a los consumidores sobre ambiental y social. Además, Timberland publicó un informe de responsabilidad social corporativa ya en 2001, y en 2008 comenzó a publicar esos documentos trimestralmente junto con sus informes financieros. Se consideró que la medición y la transparencia aumentarían la competencia dentro de la industria para encontrar soluciones sostenibles y, al mismo tiempo, generarían una presión saludable de los inversores y los consumidores.

La atención de Timberland al comercio y la justicia arrojó sólidos resultados financieros y construyó una cultura poderosa. Incluso ganaron un premio presidencial por la ciudadanía corporativa. Sin embargo, aprendieron que es extremadamente difícil cambiar las reglas de la competencia en una industria, haciendo que requiere mucho más que una acción individual. Y aunque es cierto que algunos investigadores han encontrado una relación entre el rendimiento de ESG y los rendimientos financieros, hasta ahora simplemente han establecido una correlación. En realidad, no sabemos si un rendimiento ESG fuerte causas mejores rendimientos, o si ambos son una función de una buena gestión.

Una década después de publicar «The Sustainable Economy», el autor principal, Yvon Chouinard, fundador de la Patagonia y auténtico pionero ambiental, ya no es especialmente optimista. Recientemente lamentó: «Todo es crecimiento, crecimiento, crecimiento, y eso es lo que está destruyendo el planeta». Otros líderes prominentes en materia de sostenibilidad también se han enredado de la promesa de medir y presentar informes. Según Auden Schendler, vicepresidente sénior de sostenibilidad de Aspen Ski Company y autor del libro Hacer verde hecho, «La medición y la presentación de informes se han convertido en fines para sí mismos, en lugar de un medio para mejorar los resultados ambientales o sociales. Es como si una persona comprometida con una dieta y fanáticamente comenzó a contar calorías, pero continuó comiendo el mismo número de Twinkies y hamburguesas con queso».

Las limitaciones de la presentación de informes sobre sostenibilidad también se hicieron evidentes en Timberland. A pesar de las buenas intenciones del equipo de liderazgo, a medida que los ingresos aumentaron, también lo hizo la huella ambiental de la compañía. Y en algún momento después que la compañía fue vendida a VF en 2011, Timberland dejó de etiquetar cajas de zapatos con puntuaciones de Green Index debido a los desafíos para calcularlas. Además, VF dejó de informar discretamente sobre las emisiones de carbono de Timberland, aunque hace un trabajo muy creíble al revelar la huella general del conglomerado.

Los problemas con la presentación de informes

No hay duda de que la atención a los problemas materiales de ESG puede ofrecer mejores resultados sociales, ambientales y financieros para empresas individuales. Es muy probable que sean recompensados con menores costos de capital (como resultado de ser mejores gestores de riesgos), y su enfoque en la sostenibilidad puede mejorar los márgenes y aumentar el valor de la marca. Dicho esto, los esfuerzos en pro de la sostenibilidad empresarial no han, en conjunto, hizo mucha diferencia para la sociedad o el planeta. Además, el propio informe sufre algunos problemas muy reales.

Falta de mandatos y auditoría en los informes de sostenibilidad

La mayoría de las empresas tienen total discreción sobre qué organismo normativo seguir y qué información incluir en sus informes de sostenibilidad. Además, aunque el 90% de las empresas más grandes del mundo ahora producen informes de RSE, una minoría de ellas son validadas por terceros. Como resultado, muchos de los datos de entrada son engañosos e incompletos. Por el contrario, la presentación de informes financieros sigue las normas acordadas, y el cumplimiento está asegurado por un árbitro (en los Estados Unidos, la Comisión de Valores y Bolsa).

Objetivos especiales.

De acuerdo con un Estudio 2016 que examinó más de 40.000 informes de RSE, menos del 5% de las empresas informantes mencionaron los límites ecológicos que limitaban el crecimiento económico. Incluso menos del 1% afirmaron que al desarrollar sus productos, integraban objetivos ambientales que se alineaban con la comprensión de los expertos de los límites planetarios. En cambio, la mayoría de las empresas establecen metas basadas en sus capacidades o aspiraciones. Las metas basadas en la ciencia, junto con las asignaciones de emisiones de las empresas en consonancia con las mismas, se han vuelto más comunes desde que se realizó el estudio, pero en esta etapa siguen siendo aspiracionales.

Suscríbete a la revista y regístrate a nuestros newsletters para recibir el mejor contenido en tu buzón de entrada.

Más Mercado

Con tu suscripción de Mercado, accedes a una experiencia premium dentro de nuestra plataforma web y a todo lo que The New York Times tiene para ofrecer.

Incluye: News, Games, Cooking, Audio, Wirecutter y The Athletic.

¿Ya eres miembro? Inicia sesión

Mensual

Anual

Digital

Menos de RD$ 500 al mes

RD$5,500 / año

Cobro único el primer año, luego RD$ 9,900 / año.

SuscríbeteSemestral

Digital

RD$3,575 / semestral

Cobro semestral. Primer año RD$ 3,575; luego RD$ 6,435 / semestre.

SuscríbeteTodo lo que incluye tu suscripción:

Lo más visto en Revista Mercado

Sport Business

¿Quién ganará la Copa del Mundo? Las probabilidades de Argentina, Inglaterra y España según Opta

Daily News

¿Cómo avanza la transformación de la Policía? Faride Raful responde a las críticas de la oposición

Sport Business

Argentina vs. Inglaterra en el Mundial 2026: la historia detrás de una rivalidad que marcó el fútbol

Devices

¿Cómo será el iPhone 18 Pro? Todo sobre las polémicas modificaciones físicas que planea Apple

Daily News

¿Por dónde pasará el Monorriel de Santo Domingo? Los cambios de Fitram en el diseño de la obra

Sport Business

¿Cuánto dinero gana el campeón del Mundial 2026? El millonario premio de la FIFA bajo la lupa

Análisis para suscriptores

Exclusivo Suscriptores

La caída en bolsa de IBM reabre la mayor duda sobre la inteligencia artificial

Exclusivo Suscriptores