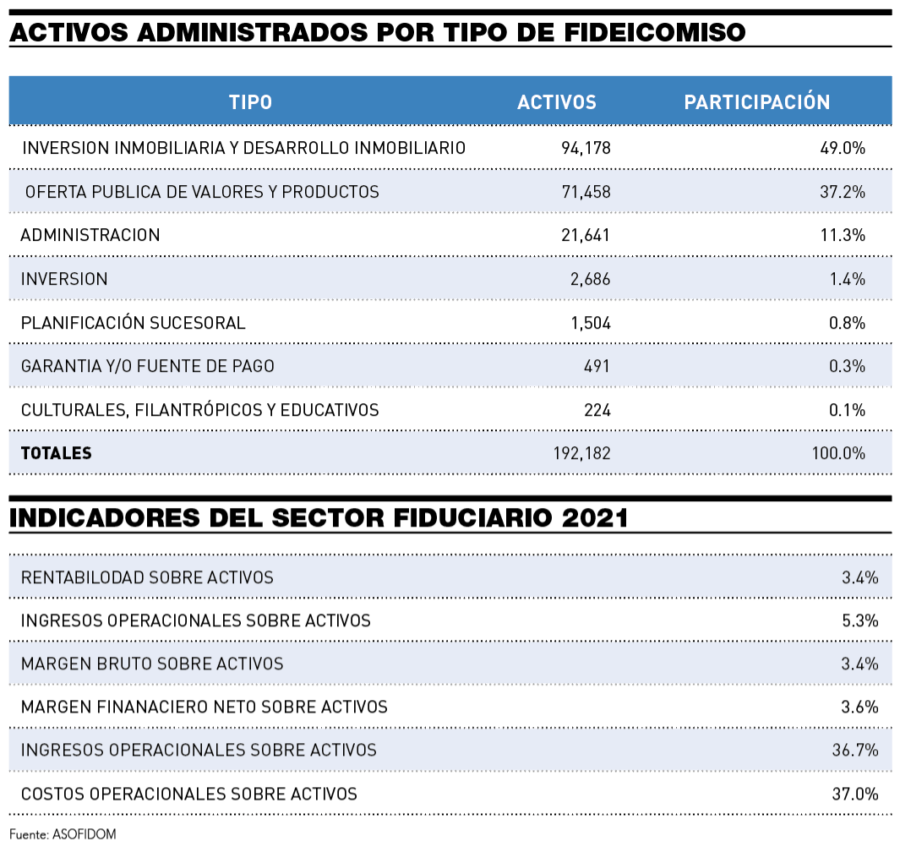

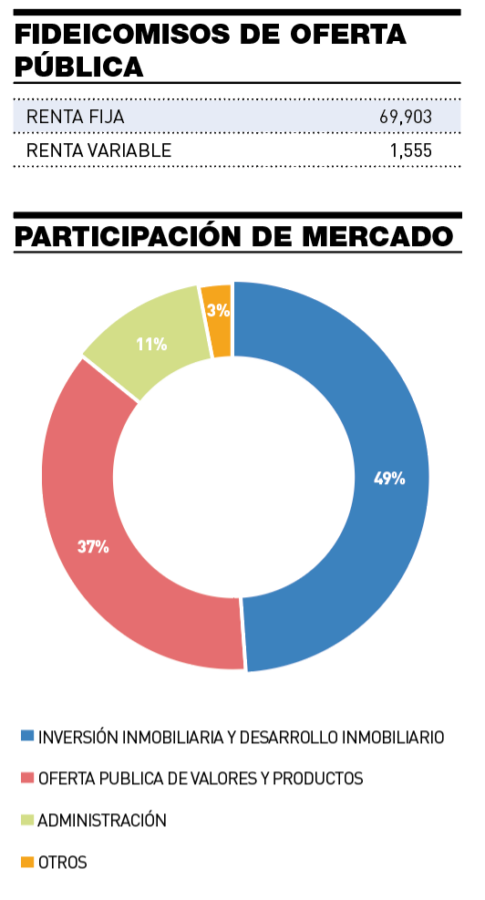

El sector fiduciario alcanzó en 2021 activos bajo administración por RD$192,469 millones, con un aumento de RD$73,169 millones respecto del año 2020. La cifra representa un crecimiento del 61 %. El año cerró con 1,023 fideicomisos constituidos, 162 más que los 861 del ejercicio anterior. Por tipo de fideicomiso, el 49 % correspondió a los de inversión inmobiliaria y desarrollo inmobiliario, que sumaron RD$91,178 millones. Les siguieron, con el 37 %, los de oferta pública, que alcanzaron los RD$71,458 millones.

Estos datos significan que entre estas dos modalidades de fiducia acumulan el 86 % de los activos. Del 14 % restante, el 11 % corresponde a los fideicomisos de administración.

De acuerdo con el informe estadístico de la Asociación de Fiduciarias Dominicanas (Asofidom) sobre la actividad anual del sector, los de oferta pública correspondieron a RD$69,903 millones de renta fija y RD$1,555 millones de renta variable.

El balance anual muestra los principales indicadores del sistema fiduciario:

De otro lado, el margen no financiero sobre activos fue del -0.2 % y el margen financiero neto se situó en 3.6 %. Los ingresos operacionales ascendieron al 30.6 % del activo, y los costos operacionales, al 30.8 %.

“El año pasado, al sector le fue bastante bien, sobre todo en el ramo inmobiliario”, afirma Christian Molina, presidente ejecutivo de Asofidom. Molina explica un hecho de especial trascendencia para la actividad de la fiducia después de la pandemia: “El fideicomiso inmobiliario ha evitado que colapsen muchos proyectos de vivienda, que no hubiesen sobrevivido si no tuvieran este vehículo. No tuvimos ningún evento significativo de retiros masivos ni de proyectos inconclusos o que hayan tenido desviación de fondos”.

“El 2020 fue una lección aprendida”, subraya el presidente de Asofidom.

«El sector inmobiliario ha continuado creciendo bastante y si ha tenido alguna amenaza ha sido el aumento en el costo de los materiales para construcción, que ha causado que la mayoría de proyectos tenga que renegociar los precios de venta. De manera histórica, la actividad inmobiliaria de bajo costo y alto estándar representa un poco más del 50 % del patrimonio administrado. Le sigue el de oferta pública. Los demás fideicomisos tienen limitaciones que impiden su desarrollo y están necesitados de un cambio regulatorio. Me refiero a fideicomisos de planificación, de garantía, de planificación patrimonial, que sin un cambio regulatorio no se van a desarrollar».

«Sí se ha avanzado. El 14 se septiembre de 2021 el Poder Ejecutivo emitió un decreto, por el cual conformó una comisión especial para la modificación de la ley de fideicomiso. La Comisión está coordinada por la Consultoría Jurídica del Poder Ejecutivo. Asofidom es miembro de esa comisión en la que están también las superintendencias y el Ministerio de Hacienda».

«Son seis frentes: establecimiento de un regulador único, reformulación del fideicomiso público, la reforma fiscal del fideicomiso, los fideicomisos filantrópicos y culturales, los de garantía, y aspectos generales de ley».

«Producto del trabajo de esa comisión ya hay un proyecto de ley muy avanzado. De los seis frentes que se pretendían abordar en la modificación de la ley, hay cuatro totalmente consensuados y de los otros dos, el supervisor único y la reforma fiscal, diría que están en una etapa bastante avanzada».

«Para el supervisor único hay un consenso sobre sus funciones y sus poderes. Ya está redactado. Solo falta poner el nombre de cuál va a ser la entidad. La postura de Asofidom ha sido, y se mantiene, la de que sea la Superintendencia de Bancos, porque tiene experiencia en la supervisión a entidades que manejan dineros de terceros, que es básicamente lo que hacen las fiduciarias. Pero hay otros miembros de la Comisión que tienen opiniones distintas. El sector fiduciario está muy vinculado a la intermediación financiera por la emisión de garantías fiduciarias y porque hay varias que son subsidiarias de bancos. Además, el sector no produce dinero suficiente para tener una superintendencia propia«.

«Hay una discusión profunda en ese punto. Es el más relevante de los temas. Asofidom pide que nos quiten una exoneración fiscal, la del pago único y definitivo del 10 %. El fideicomiso está exento del impuesto sobre la renta. En la práctica, es un problema, porque si alguien quiere estructurar un fideicomiso surge la cuestión de si lo necesita o quiere ahorrar impuestos. Nosotros nunca quisimos el 10 %. Queremos un fideicomiso que sea transparente desde el punto de vista fiscal, que la decisión de crear uno no dependa de un impuesto. Asofidom mantiene la postura de que el tratamiento fiscal preferencial que se le ha otorgado al negocio de la construcción y a la oferta pública ha dado resultado desde el punto de vista fiscal y por eso se debe mantener el incentivo solo para esos fideicomisos«.

«En la Ley 249-177 se establece la necesidad de emitir 18 reglamentos, pero el de las fiduciarias y titularizadoras está pendiente todavía. Hay un borrador sobre el cual ya enviamos nuestras opiniones y la SIMV está en el proceso de ponderarlas y someterlo al CNMV. Hay elementos en esa norma que son muy necesarios. Por ejemplo, ahora mismo una de las principales desventajas del fideicomiso de oferta pública es que el fideicomitente, luego de hacer una emisión, no puede permanecer como fideicomitente, ni puede hacer una emisión del 50 % del patrimonio, sino que tiene que ser del 100 %. Tiene que recomprar y eso involucra una serie de operaciones financieras que no tienen sentido».

La Ley 249-17 define al fideicomiso de oferta pública de valores y productos, como el establecido en la Ley No.189-11, para el Desarrollo del Mercado Hipotecario y el Fideicomiso en la República Dominicana. Esta lo define como la “modalidad de fideicomiso constituido con el fin ulterior y exclusivo de respaldar emisiones de oferta pública de valores realizadas por el fiduciario, con cargo al patrimonio fideicomitido, el cual podrá estar constituido por las modalidades de fideicomiso a las que se refiere esta sección”.

Hay siete fideicomisos de oferta pública vigentes en el mercado de valores. De estos, tres están constituidos sobre edificios, uno sobre locales comerciales, uno sobre acciones, uno sobre valores verdes y uno sobre carreteras. Esa diversificación, a pesar de que aún son muy pocos los instrumentos aprobados, demuestra que se trata de herramientas poderosas para financiar proyectos de diversa índole.

De los siete fideicomisos, cuatro los gestiona Fiduciaria Popular, dos Fiduciaria Universal y uno Fiduciaria Reservas. Las tres pertenecen a conglomerados financieros que encabezan los tres bancos más grandes del sistema dominicano.

Reportaje publicado en la edición de octubre de la revista especializada Market Brief.

Te puede interesar: Fideicomisos para invertir en inmuebles comerciales

Suscríbete a la revista y regístrate a nuestros newsletters para recibir el mejor contenido en tu buzón de entrada.