Por fin llega la colocación

El inicio del mercado de acciones en la economía dominicana será una realidad de la mano de la emisión de la compañía industrial César Iglesias, pionera de un proceso que no sólo abrirá las puertas de un nuevo instrumento en el mercado de valores, sino que se construirá en un poderoso mecanismo de financiación de proyectos de crecimiento empresarial.

César Iglesias es la primera compañía en ofrecer públicamente acciones. Puede emitir 38.7 millones de títulos, una decisión que abrirá un nuevo camino al que pueden concurrir empresas de cualquier sector.

El proceso de la emisión de acciones ha sido largo. Empezó un año atrás. Protagonista de este trayecto ha sido Ernesto E. Armenteros, director del Consejo de Administración y miembro del Comité Ejecutivo de César Iglesias, además de director encargado de los procesos de colocaciones públicas y/o privadas.

Al iniciar su diálogo con Market Brief, Armenteros recuerda que cuando le iban a pagar los honorarios por un trabajo especial que desarrolló para la empresa, pidió que no le pagaran en efectivo, sino con acciones.

Después de casi un año que fue aprobada la emisión parece que ahora ya viene la colocación. ¿Es así?

Ése es el plan. Todavía tenemos por delante coordinar la logística de la ejecución, y los detalles de una serie de adecuaciones adicionales en la gobernanza, representación y protección de minoritarios.Pero esos ya serían los últimos pasos de un largo y arduo camino, y salvo alguna sorpresa que vuelva a complicar el entorno de la emisión, como sucedió a lo largo del año pasado con la subida repentina de intereses, o que decidamos retrasarla algo más por conveniencia, ya tenemos la colocación a mano.

¿Cómo valora el interés expresado por los inversionistas institucionales, especialmente por las AFP, que se convertirían en los grandes inversionistas en César Iglesias?

Estamos satisfechos con el interés que recibimos de invertir en esta emisión, sobre todo por parte de los inversionistas institucionales más importantes del país.

Es de conocimiento común que esos institucionales—hasta que nuestro mercado de valores evolucione y se termine de atomizar—, son los que proveerán el grueso de la liquidez para comprar lo que se ofrezca: renta fija o variable. Y esa liquidez es clave para sostener los mercados primarios y secundarios de cualquier emisión.

Mostrar el interés de comprar acciones de Cesar Iglesias, en nombre de los cientos de miles de pensionistas a quienes les administran sus ahorros, es una señal de confianza en el futuro de una de las empresas más importantes e icónicas del país, y de apoyo a la transformación en la que nos hemos embarcado.

¿Finalmente, la apertura a nuevos inversionistas será por el 30 % que estaba inicialmente previsto?

Esa es nuestra intención. Pedimos permiso y estamos autorizados a ofrecer hasta el 30 % de las acciones comunes de César Iglesias. Nos estamos preparando para hacer precisamente eso.

¿Cuáles son ahora los siguientes pasos?

Como dije anteriormente, durante las próximas semanas haremos adecuaciones adicionales a los documentos de gobernanza, al prospecto y coordinaremos formalidades con los reguladores y demás participantes del mercado.

También prepararemos y diseminaremos mensajes relativos a los valores de oferta pública y otros documentos informativos autorizados sobre César Iglesias, y acerca de las diferentes formas en que cualquier dominicano o extranjero puede convertirse también en accionista.

¿Cuántas acciones van a emitir y a qué precio saldrán al mercado?

Pensamos emitir hasta 38,721,220 acciones ordinarias. El precio al que saldrán al mercado lo decidiremos justo antes de la colocación, porque así lo ordenan las regulaciones y porque es lo que conviene desde el punto de vista táctico.

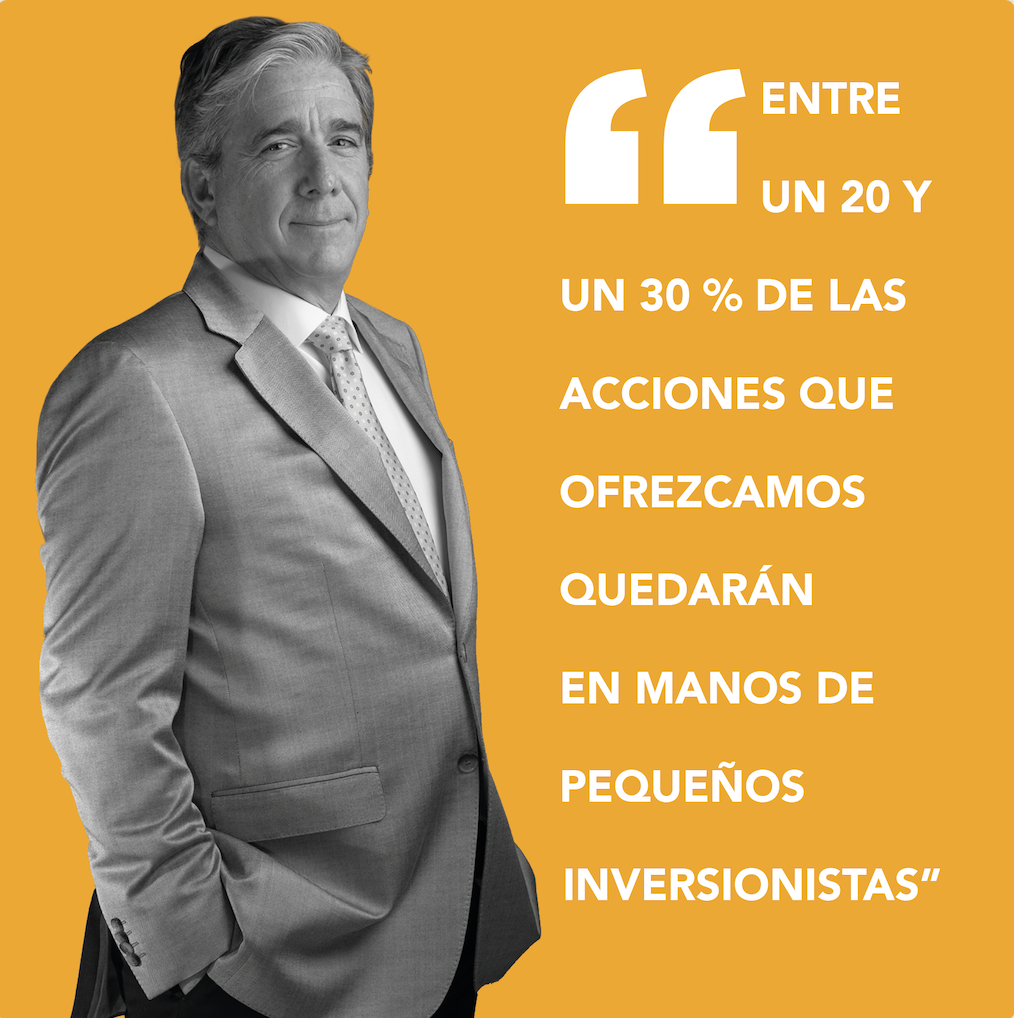

¿En qué proporción esperan que las acciones queden en manos de pequeños inversionistas?

Estimamos que entre el 20 % y el 30 % de las acciones que ofrezcamos quedarán en manos de pequeños inversionistas.

Quisiéramos que fuera la mayoría pero nuestra realidad es que todavía no hay suficientes individuos con cuentas de corretaje habilitadas e invirtiendo activamente en nuestro mercado de valores como para aspirar a una proporción más alta.

Cabe notar que, cuando se anunció la aprobación, los puestos de bolsa que manejan la comercialización de esta emisión nos reportaron que las llamadas para abrir cuentas se triplicaron respecto a las de semanas anteriores.

Así que sospechamos que, ante la nueva realidad de que cualquier ciudadano podrá convertirse en accionista de una empresa como César Iglesias la misma que conocen desde niños porque fabrica el jabón Hispano, detergentes como Brillante y Bola Azul, papel Dominó, aceite El Gallo, pasta, cereales, sopas, agua ,etc. que usan todos los días, y que también compran y usan sus vecinos y millones de otros dominicanos… Esa posibilidad terminará animando la apertura de decenas de miles de cuentas de inversión que hoy no existen.

De esa dinamización se desprenderá que los emisores existentes y los que vengan detrás se beneficiaran de un mercado con proporciones mucho más altas de individuos invirtiendo junto a los institucionales.

¿Qué experiencias positivas y negativas le ha dejado a la empresa el largo proceso de preparación para la emisión?

Positivas, incontables; como lo mucho que aprendimos de la mano de los mejores expertos sobre la manera que realmente funciona el mercado de valores de RD, y cómo se compara con otros mercados regionales más avanzados.

También es un proceso que saca de la zona de confort, para bien, a los dueños y administradores; y que nos obliga a unos estándares de gobernanza, transparencia e institucionalidad que todavía son poco comunes en nuestro país, salvo entre instituciones financieras, pero que en el fondo son muy importantes para cualquier empresa que quiera crecer y prosperar en el tiempo.

Nos hemos llevado gratas sorpresas, como la calidad de nuestros reguladores. Es impresionante la velocidad con la que las instituciones gubernamentales que regulan los mercados financieros se han ido poblando de técnicos de altísima capacidad, profesionales de primera que están haciendo carrera en la administración pública, y que en cualquier caso son nuestra mejor garantía de que el bien común está cada vez en mejores manos.

Eso nos llena de orgullo y de tranquilidad.

Ernesto Bournigal: un superintendente que apuesta por la educación financiera

Por el lado negativo nos topamos con requerimientos, a lo largo y ancho del proceso, que se entrelazan y se solapan, pero que todavía no están claramente inventariados y definidos desde el principio. Por eso terminan alargando innecesariamente el proceso de adecuación.

También nos enfrentamos con inversionistas institucionales que aún no han desarrollado la capacidad de sindicarse para invertir de una forma ágil y dinámica de la misma forma que, a través del tiempo y por necesidad, hemos desarrollado por ejemplo los bancos y las aseguradoras a la hora de dividir un riesgo que resulte muy oneroso para una sola.

Me imagino que si conseguimos alguna versión de “Burocracia 0” por parte del gobierno, y un protocolo claro y apoyado por los reguladores donde los inversionistas institucionales elijan un líder que evalúe cada inversión, negocie y se comprometa en nombre de las demás que se interesen, las próximas emisiones de renta variable serán mucho más rápidas y fáciles de ejecutar. Como está hoy, se necesita una estamina y una paciencia que pocas empresas dominicanas tienen.

Para muestra, un botón: hace más de dos años que nuestro presidente Luis Abinader, en un gesto “Kennedyesco”, retó a los empresarios dominicanos a atreverse a emitir porque entiende muy bien el enorme impacto que esto puede tener en el futuro de nuestra nación, y lideró las reformas legislativas para remover las retrancas que las dificultaban.

De las miles de empresas del país, conozco de varias que inicialmente quisieron apoyarlo. Pero al final sólo César Iglesias recogió el guante, se sometió a ese proceso durante 24 meses…, y lo logró.

Ojalá los lideres y responsables de esa mecánica del lado privado, y del público, sepamos aprovechar las experiencias y lecciones aprendidas para facilitarle el camino a los próximos de manera que la nuestra sea la primera de muchas, y no la excepción.

¿Los informes de calificación de Feller y Fitch son ajustados a la realidad de la empresa o se quedaron cortos?

Feller y Fitch tienen procesos muy regimentados y probados para evaluar y calificar el riesgo de cualquier empresa o inversión (privada o pública). Es enorme la cantidad de información que recogen y son exhaustivas las evaluaciones que hacen.

Por eso tienen prestigio internacional, y son un requerimiento de la mayoría de los reguladores y de los inversionistas institucionales para permitir o atreverse a invertir.

En ese sentido, las calificaciones son típicamente ajustadas a la realidad. Y aunque uno pueda estar en desacuerdo y cuestionar variables a las que uno entiende debieron darle más o menos peso, es difícil cuestionar sus conclusiones.

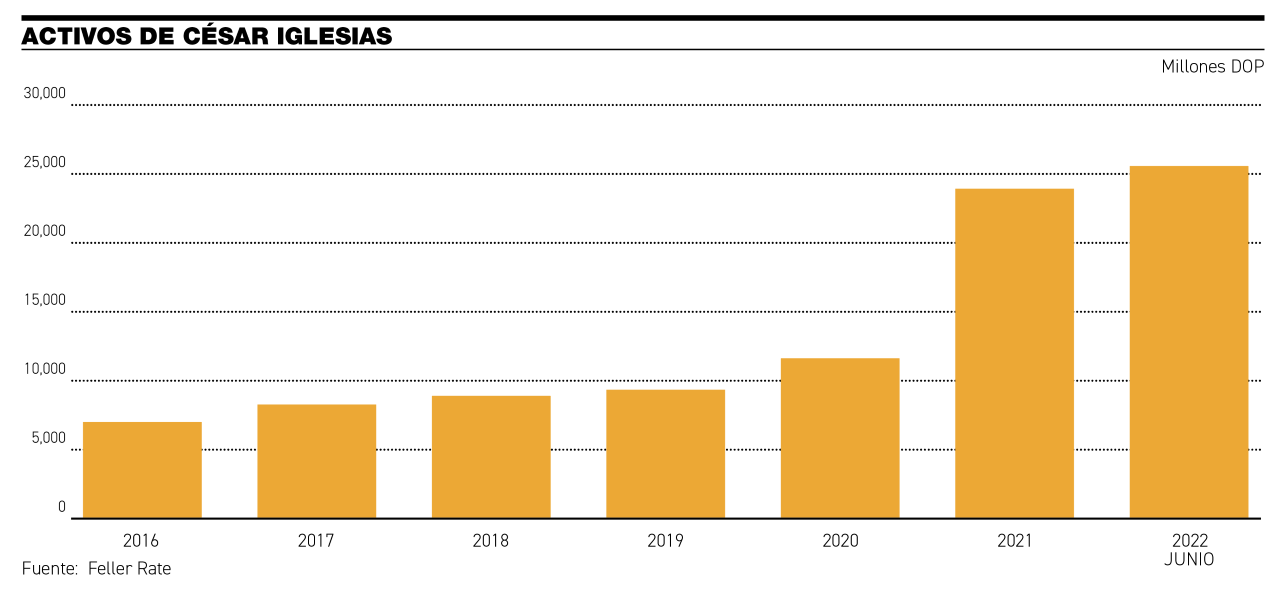

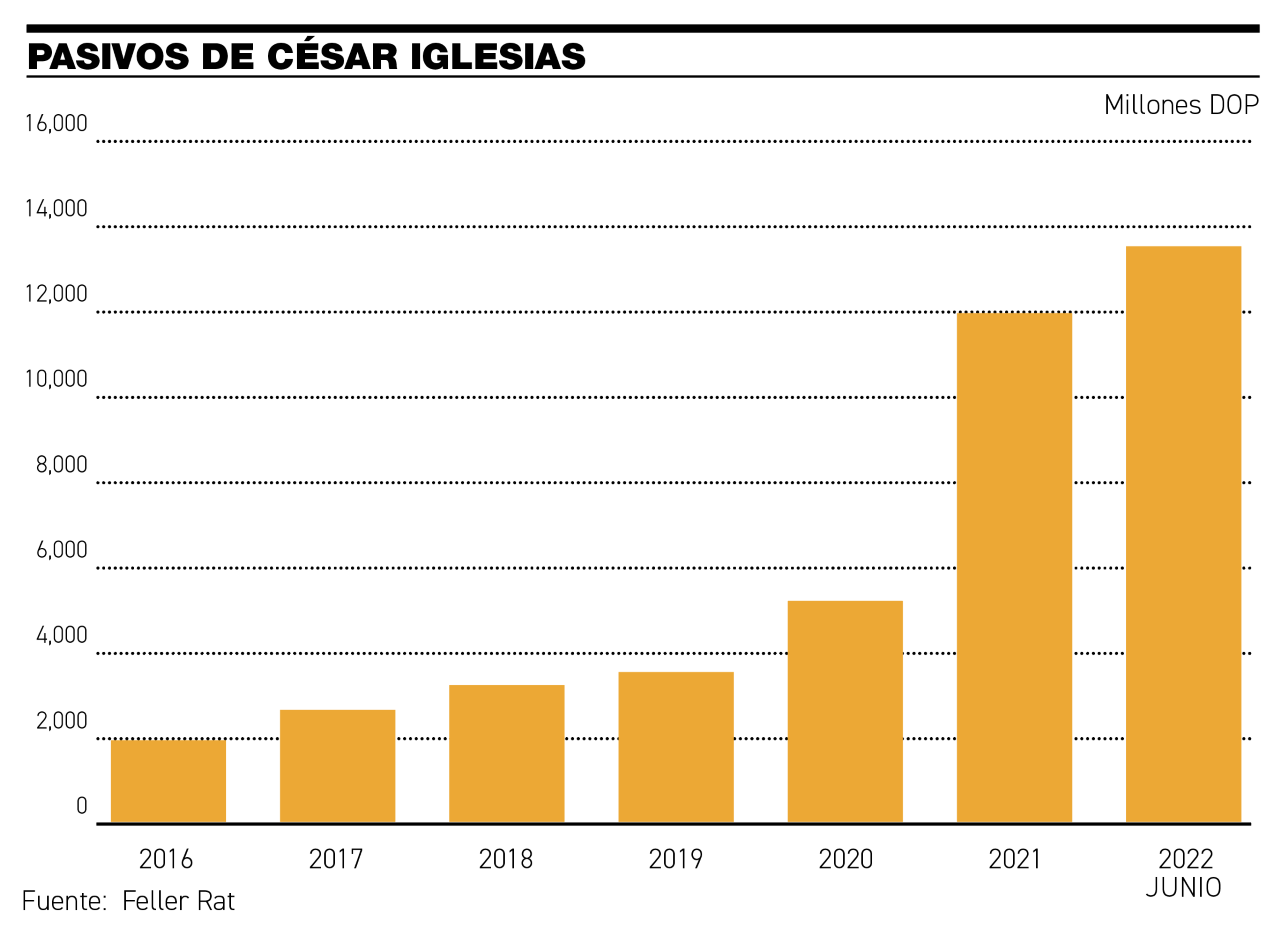

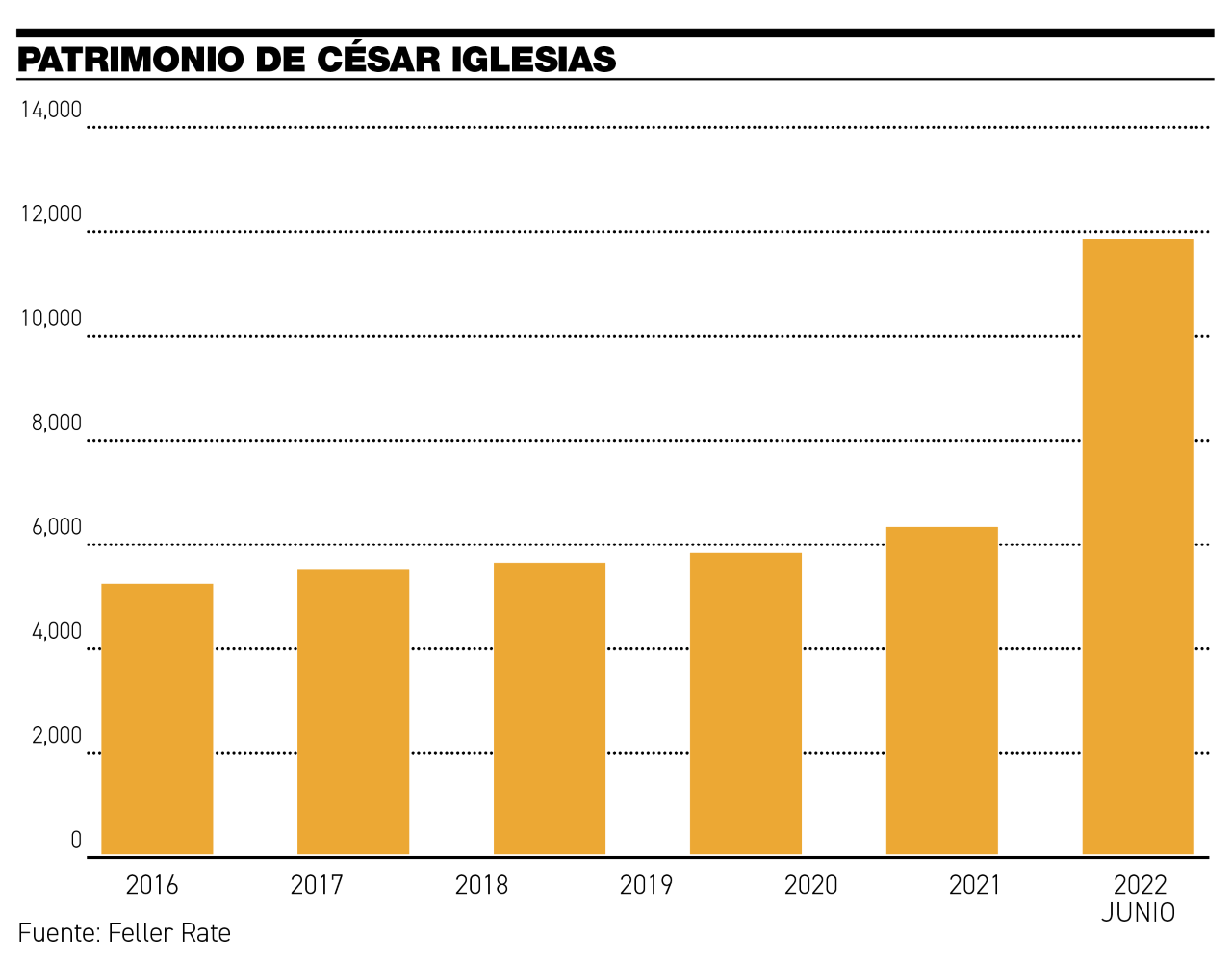

En el caso de César Iglesias, nos dieron una calificación de riesgo muy buena, calificaciones que este país había visto casi exclusivamente entre instituciones financieras altamente reguladas, rara vez en industriales como César Iglesias, con nuestro nivel de diversificación y capilaridad. Así que estamos conformes.

¿Cuál ha sido la valoración final de la empresa?

Por lo que hemos visto y escuchado, las valoraciones de terceros siguen pareciéndose a la original (la única contratada por César Iglesias hasta el momento), pero al final quien pone el valor de una compañía pública es el público. Esperemos la colocación y dejemos que el mercado hable al final de uno, tres y cinco años.

¿Cree que estas acciones tendrán alto movimiento en el mercado secundario?

Si el aumento dramático de solicitudes de cuentas de corretaje por individuos que nunca han invertido en el mercado de valores es una indicación, o lo son las manifestaciones de entusiasmo de inversionistas profesionales y no profesionales, las de comerciantes, pulperos y almacenistas en RD y en el extranjero…, entonces la respuesta es sí, tendrán un alto movimiento.

Pero en un mercado donde somos los primeros, hay poca experiencia comprando y vendiendo renta variable, y donde hay pocas cuentas individuales, es muy difícil hacer predicciones certeras.

Ya veremos.

¿Contemplan la opción de hacer una recompra en el largo plazo?

Las regulaciones tienen unos protocolos muy definidos para permitir u obligar a OPAs, y es una opción que siempre estará disponible si hiciera sentido. Pero no, de entrada no tenemos planes de hacer una recompra en el futuro.

Como empresa pública, ¿cuáles son los planes de César Iglesias para los próximos cinco años?

Tenemos planes de expansión y diversificación interesantísimos y muy específicos para los próximos 5 años.

César Iglesias es una empresa con el potencial de convertirse en el fabricante y distribuidor de productos de consumo masivo más importante de la República Dominicana, y uno de los más importantes en la región.

Los socios, directores y administradores actuales tienen una idea muy clara de cuál es la ruta crítica para lograr eso (de hecho, ya estamos encaminados) y ahora el público dominicano, pensionistas e inversionistas individuales, y cualquier extranjero que se apunte, tendrá la oportunidad de acompañarnos en ese proyecto tan bonito.

¿Pasará mucho tiempo antes de que el mercado dominicano vea otra empresa emitiendo?

Espero que no. Personalmente creo que hoy ya existen muchas compañías con la escala y la capacidad de emitir, sobre todo las del sector financiero, que de todas formas están obligadas a manejarse cumpliendo con estándares de transparencia y gobernanza similares a los requeridos por la ley y por los reguladores del mercado de valores.

Esas empresas también tienen la oportunidad, si se atreven, de abrir su capital al público y lograr lo que ningún otro sistema económico puede conseguir. Me refiero a alinear los intereses de un obrero con sueldo mínimo con los de un capitán de industria que gana millones, hacerlos socios, en igualdad de condiciones, de la misma empresa, con el propósito común de agregarle valor y de ganar parejo en la medida que lo consigan.

Eso, que hoy tenemos a nuestro alcance por primera vez tiene más potencial que encontrar petróleo, que el oro y que cualquier innovación tecnológica.

Hasta donde logremos y potenciemos ese alineamiento, podremos también acelerar el crecimiento de las empresas dominicanas, con la multiplicación de empleos, impuestos y el bienestar que eso conlleva.

Así que ojalá otros encuentren el coraje para hacerlo. Es lo mejor que puede sucederle en este momento a la empresa dominicana.

Entrevista publicada en la edición de abril de la revista Market Brief.

RD, entre el top 25 de países emergentes atractivos para la inversión extranjera directa

Suscríbete a la revista y regístrate a nuestros newsletters para recibir el mejor contenido en tu buzón de entrada.

Más Mercado

Con tu suscripción de Mercado, accedes a una experiencia premium dentro de nuestra plataforma web y a todo lo que The New York Times tiene para ofrecer.

Incluye: News, Games, Cooking, Audio, Wirecutter y The Athletic.

¿Ya eres miembro? Inicia sesión

Mensual

Anual

Digital

Menos de RD$ 500 al mes

RD$5,500 / año

Cobro único el primer año, luego RD$ 9,900 / año.

SuscríbeteSemestral

Digital

RD$3,575 / semestral

Cobro semestral. Primer año RD$ 3,575; luego RD$ 6,435 / semestre.

SuscríbeteTodo lo que incluye tu suscripción:

Seguir leyendo

Lo más visto en Revista Mercado

Sport Business

Argentina vs. Inglaterra en el Mundial 2026: la historia detrás de una rivalidad que marcó el fútbol

Sport Business

¿Quién ganará la Copa del Mundo? Las probabilidades de Argentina, Inglaterra y España según Opta

Daily News

¿Cómo avanza la transformación de la Policía? Faride Raful responde a las críticas de la oposición

Devices

¿Cómo será el iPhone 18 Pro? Todo sobre las polémicas modificaciones físicas que planea Apple

Daily News

¿Por dónde pasará el Monorriel de Santo Domingo? Los cambios de Fitram en el diseño de la obra

Sport Business

Argentina vs. Inglaterra, semifinal Mundial 2026: la revancha que la selección inglesa tiene esperando 40 años

Análisis para suscriptores

Exclusivo Suscriptores

La caída en bolsa de IBM reabre la mayor duda sobre la inteligencia artificial

Exclusivo Suscriptores

Aunque la guerra en Irán termine, hacer negocios seguirá siendo más caro

Exclusivo Suscriptores