La Gran Relocalización: las empresas de EE.UU. vuelven a producir en casa

Vivimos en una época de grandes movimientos telúricos causados por fenómenos de alcance planetario. Lo que ayer era tendencia y era dado como estructural, hoy ya no lo es. Desde la Gran Renuncia, que vio cómo millones de personas cambiaban de prioridades y consecuentemente dejaban sus trabajos -o los cambiaban por actividades alternativas, más satisfactoria en términos vitales-, hasta la Gran Relocalización, la tendencia que está viendo cómo cantidad de empresas multinacionales estadounidenses regresan a casa.

Empleos que regresan

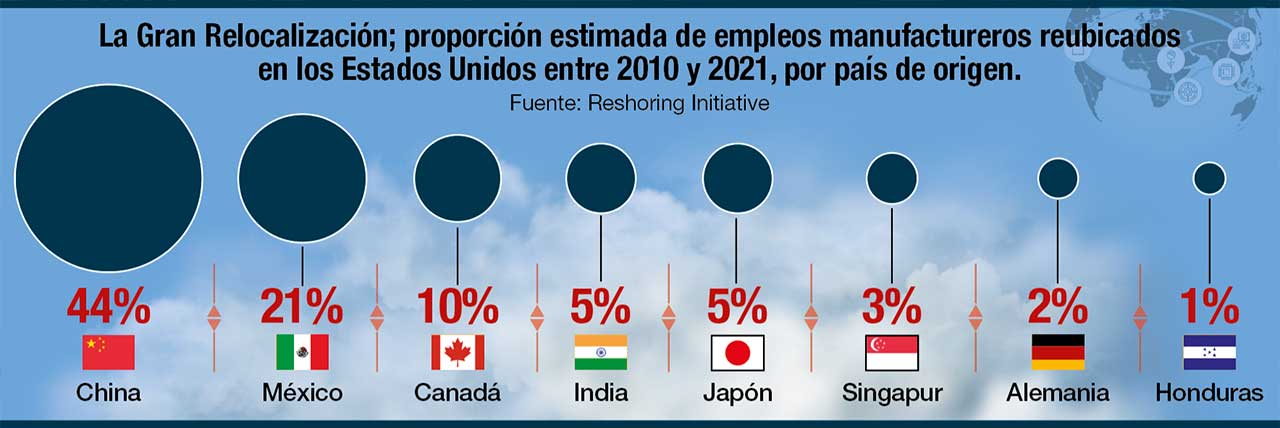

Muchas empresas están actualmente revaluando sus cadenas de suministro, y los incentivos gubernamentales hacen su parte en la promoción de la relocalización, o el regreso de parte de la producción extranjera a los Estados Unidos. Según estimaciones de la Iniciativa de Reshoring, cientos de miles de empleos manufactureros han regresado a EE.UU. en la última década, con China encabezando la lista de países de origen. El gigante asiático, México y Canadá representaron tres cuartas partes de los empleos reubicados entre 2010 y 2021.

El síndrome de Suez

Las crecientes tensiones entre Pekín y Washington sobre la situación de Taiwán han reavivado los resquemores sobre un posible desacoplamiento de los dos países que están estrechamente imbricados económicamente. Aunque los expertos consideran que este es un escenario poco probable, muchas empresas estadounidenses todavía están buscando reducir su dependencia de la superpotencia asiática. Como la pandemia de la covid-19, el Canal de Suez y la guerra de Ucrania han dejado dolorosamente claro, las cadenas de suministro globales exponen a las empresas a riesgos lejos de casa, que a menudo son más difíciles de anticipar o mitigar que los que enfrentan en casa.

Palabras de moda

Si bien palabras de moda como ‘onshoring’, ‘reshoring’ o ‘nearshoring’ comenzaron a aparecer en la literatura económica y en los informes empresariales al inicio de la pandemia, muchos expertos pensaron que la emoción por traer la producción de vuelta a casa sería de corta duración, al igual que la crisis del virus en sí. Sin embargo, la covid-19 demostró ser mucho más difícil de contener de lo que muchos esperaban. Y, con el aumento de las tensiones geopolíticas y la persistencia de las interrupciones de la cadena de suministro global, la tendencia de la deslocalización está muy viva, según un análisis Bloomberg. Igualmente, en una encuesta de UBS a ejecutivos de alto nivel, el 90 % dijo que su compañía estaba en el proceso o considerando trasladar la producción fuera de China, y alrededor del 80 % afirmó que estaba considerando traer una parte de su producción a los Estados Unidos.

Sobre cadenas de suministros: MSC y Maersk: así son los dos gigantes del negocio de los contenedores

Si bien los mayores costos de envío asociados con el exceso de demanda y el aumento de los costos de combustible podrían funcionar a favor de un retorno masivo a la producción nacional, el dólar fuerte está tirando en la dirección opuesta, ya que hace que la mano de obra y otros factores de producción sean relativamente más caros en los Estados Unidos.

Maratón de superpotencias manufactureras

Pese a que el estatus de China como centro de fabricación más grande del mundo se da por hecho, no siempre ha sido el caso. De hecho, en 2009, Estados Unidos superó a China en producción manufacturera medida por el valor agregado total en el sector. La producción manufacturera de China (medida en dólares nacioconstantes de 2015) aumentó de aproximadamente US$200 mil millones en 1990 a más de US$4 billones treinta años después. Durante ese tiempo, la participación de China en la producción manufacturera mundial aumentó del 3 % a más del 30 %. Mientras, el exlíder manufacturero Estados Unidos vio caer su participación del 23 % al 17 %.

En 2000, la participación de Estados Unidos en la industria manufacturera mundial había sido aún mayor, del 26 %. Pero la adhesión de China a la OMC en 2001, que abrió el país a la economía mundial, cambió rápidamente el equilibrio de poder.

Un nuevo territorio ‘business’: la Luna

El estatus actual de China como “la fábrica del mundo” es una de las razones por las que las consecuencias económicas de la actual pandemia de a covid-19 se sintieron, y se siguen sintiendo, en todo el mundo. Muchas de las marcas de consumo más grandes del mundo dependen de la fabricación china y todavía están lidiando con las limitaciones de suministro causadas por los bloqueos y los cierres de fábricas en todo el país.

¿Quién depende del comercio taiwanés?

Las prohibición impuesta por China a las exportaciones taiwanesas de arena, un recurso esencial para la fabricación de semiconductores, podría resultar devastadora para países como Estados Unidos. Según datos de COMtrade de la ONU, el 62 % del volumen total de comercio de los Estados Unidos con Taiwán provino de las importaciones del estado insular en 2021. La mayoría de estos productos caen en el sector de TI y electrónica. Compañías como Apple, Qualcomm y NVIDIA dependen de chips fabricados en las fundiciones de semiconductores a gran escala de Taiwán.

Junto a la guerra en Ucrania y el impacto de la pandemia, esta prohibición podría convertirse en otro factor exacerbante de la escasez de chips. Además de EEUU, Alemania, Sudáfrica, Brasil, Arabia Saudita y Japón son los principales socios comerciales de Taiwán. Y para cerrar vemos como los estragos que causa en Europa la excesiva dependencia del gas ruso no hacen más que reforzar la tendencia involutiva. ‘Back home!’.

Reportaje publicado en la edición de noviembre de revista Mercado.

Para profundizar: Los chips. El centro de la batalla tecnológica entre EE.UU. y China

Suscríbete a la revista y regístrate a nuestros newsletters para recibir el mejor contenido en tu buzón de entrada.

Más Mercado

Con tu suscripción de Mercado, accedes a una experiencia premium dentro de nuestra plataforma web y a todo lo que The New York Times tiene para ofrecer.

Incluye: News, Games, Cooking, Audio, Wirecutter y The Athletic.

¿Ya eres miembro? Inicia sesión

Mensual

Anual

Digital

Menos de RD$ 500 al mes

RD$5,500 / año

Cobro único el primer año, luego RD$ 9,900 / año.

SuscríbeteSemestral

Digital

RD$3,575 / semestral

Cobro semestral. Primer año RD$ 3,575; luego RD$ 6,435 / semestre.

SuscríbeteTodo lo que incluye tu suscripción:

Seguir leyendo

Lo más visto en Revista Mercado

Sport Business

¿Quién ganará la Copa del Mundo? Las probabilidades de Argentina, Inglaterra y España según Opta

Daily News

¿Cómo avanza la transformación de la Policía? Faride Raful responde a las críticas de la oposición

Sport Business

Argentina vs. Inglaterra en el Mundial 2026: la historia detrás de una rivalidad que marcó el fútbol

Devices

¿Cómo será el iPhone 18 Pro? Todo sobre las polémicas modificaciones físicas que planea Apple

Daily News

¿Por dónde pasará el Monorriel de Santo Domingo? Los cambios de Fitram en el diseño de la obra

Análisis para suscriptores

Exclusivo Suscriptores

La caída en bolsa de IBM reabre la mayor duda sobre la inteligencia artificial

Exclusivo Suscriptores